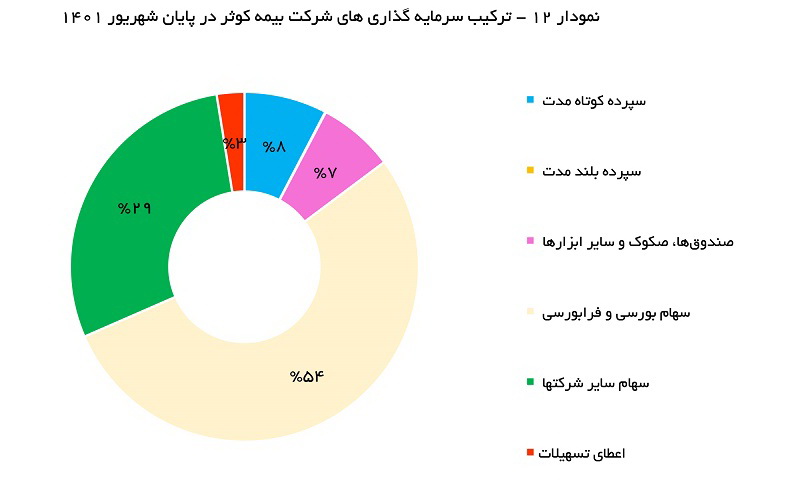

بررسیها نشان میدهد وزن سپرده بانکی در شرکتهای بزرگ و خصولتی همچون آسیا، دانا، البرز بیشتر بوده اما شرکتهای سطح متوسط همچون معلم، ما و کوثر در این بخش کمتر سرمایهگذاری کرده و تمرکز خود را بر روی سرمایهگذاری در سهام شرکتها گذاشتهاند.

به گزارش بنکر (Banker)، شرکتها و بنگاههای اقتصادی در فضای فعالیت خود همواره با ریسکها متعددی مواجه هستند که شدت نوع و شدت و ضعف آن بسته به ماهیت فعالیت صنعت متفاوت است. صنعت بیمه نیز از این قائده مستثنی نبوده و بیمهگران در مسیر فضای کسب و کار خود با مخاطرات متعددی مواجه میشوند. بر اساس دادههای منتشر شده حدود یکسوم از کل داراییهای شرکتهای بیمهای به سرمایهگذاریهای این شرکتها اختصاص یافته که لزوم عمل به موقع به تعهدات، باعث شده این دسته از اقلام دارایی از اهمیت بسیار بالایی برخوردار باشند؛ بنابراین ریسک سرمایهگذاری همواره یکی از مهمترین و اساسیترین ریسکهای حاکم در صنعت بیمه است.

شورای عالی بیمه در اردیبهشت ماه سال 98 «آییننامه سرمایهگذاری مؤسسات بیمه» را مشتمل بر ۱۹ ماده و ۱۹ تبصره به تصویب رساند که در آن به توجه به ذخایر ریاضی شرکتها، حد نصابهایی برای سرمایهگذاری شرکتهای بیمهای در هر یک حوزههای سرمایهگذاری در نظر گرفته شده و بیمهها را ملزم به رعایت آن شدهاند. با وجود این دامنه (حداقل و حداکثرهای) تعیین شده در این آییننامه و همچنین برخی اقدامات شرکتها در دور زدن این آییننامه باعث شده تا سبد دارایی شرکت به لحاظ جنس و طبقات سرمایهگذاری با یکدیگر تفاوتهای فاحشی پیدا کند که این موضوع باعث اختلاف فراوان در بازده و به ویژه ریسک سبد سرمایهگذاری شرکتهای بیمهای شده است.

طبقات سرمایه در شرکتهای بیمهای را به میتوان از لحاظ سطح ریسک، بازده مورد انتظار، افق زمانی سرمایهگذاری و همچنین سطح نقدشوندگی به چند دسته تقسیم کرد.

بخش عمده قابل توجهی از منابع در اختیار بر برخی از شرکتهای بیمهای در سپردههای بانک سرمایهگذاری میشود. هر چند ویژگی سپرده، بسته به کوتاهمدت یا بلندمدت بودن اوراق و همچنین ارزی یا ریالی بودن آن متفاوت است؛ اما مشخصه بارز این طبقه از سرمایهگذاریها نقدشوندگی بسیار بالا و سطح ریسک بسیار کم است. در سوی مقابل نرخ سود سپردهگذاری در این (در اغلب اوقات) کمتر از نرخ تورم بوده و بنابراین در زمره داراییهای با بازدهی مورد انتظار با نرخ پایین جای میگیرند.

ابزارهای مالی همچون واحدهای صندوقهای سرمایهگذاری، صکوک و دیگر ابزارهای مالی نیز از دیگر طبقات سرمایهگذاری هستند که چند سالی است که سرمایهگذاری در آنها از سوی شرکتهای بیمه در دستور کار قرار گرفته است. هر چند این ابزارها نیز طیف بسیار گستردهای از ریسک و بازدهی دارند؛ اما بر اساس بررسی دادهها، شرکتهای بیمهای عمدتاً از ابزارهای نوین کم ریسک همچون صندوقهای درآمد ثابت، صکوک (با حداقل سود تضمین شده) و … استفاده میکنند. این ابزارها از سطح نقدشوندگی کمتر، ریسک بالاتر و بازدهی مورد انتظار بالاتری نسبت به سپردههای بانک برخوردارند.

سرمایهگذاری در سهام شرکتهای بورسی و فرابورسی نیز دیگر طبقه از سرمایهگذاریهاست که وزن آن در برخی از شرکتها قابل توجه است. به دلیل گستردگی بسیار زیاد سهام با ویژگیهای مختلف نمیتوان بدون در نظر گرفتن نوع شرکت سرمایهپذیر و همچنین درصد سهامداری، سطح ریسک، بازدهی و نقدشوندگی این نوع سرمایهگذاریها را ارزیابی کرد. سرمایهگذاری در سهام شرکتهای غیر بورسی نیز چنین ویژگیهایی دارد با این تفاوت که به احتمال فراوان از سطح نقدشوندگی کمتری برخوردار است. با این وجود، برخی شرکتهای بیمه با تأسیس شرکتهای غیر بورسی در دل خود، بخشی از سرمایهگذاریها را به این شرکتها منتقل میکنند تا به نوعی عملیات سرمایهگذاری خود را قیود مورد اشاره در آییننامه سرمایهگذاری برهانند. (بخش عمده شرکتهای زیرمجموعه بیمهها، در صنعت املاک و مستغلات در حال فعالیت هستند.)

سرمایهگذاری مستقیم در طرحهای عمرانی، املاک و مستغلات نیز طبقه دیگری از سرمایهگذاریهاست که ویژگی عمده آن با توجه شرایط بازار املاک و مستغلات بازدهی نسبتاً بالا، ریسک کم و در عین حال نقدشوندگی پایین است. بررسیها نشان میدهد به دلیل محدودیتهای موجود در آییننامه سرمایهگذاری، اغلب شرکتها، بخش عمده سرمایهگذاری خود در بخش املاک و مستغلات را در قالب شرکتهای زیرمجموعه انجام میشوند.

بخش اندکی از سرمایهگذاری برخی از شرکتها نیز در قالب تسهيلات اعطايي به بيمهگذاران، نمايندگان و کارکنان است که با توجه این که از نرخ سود و تضامین و دوره بازپرداخت آن اطلاعی در دست نیست نمیتوان در مورد سطح ریسک آن اظهارنظر کرد.

مرور شرکت ها

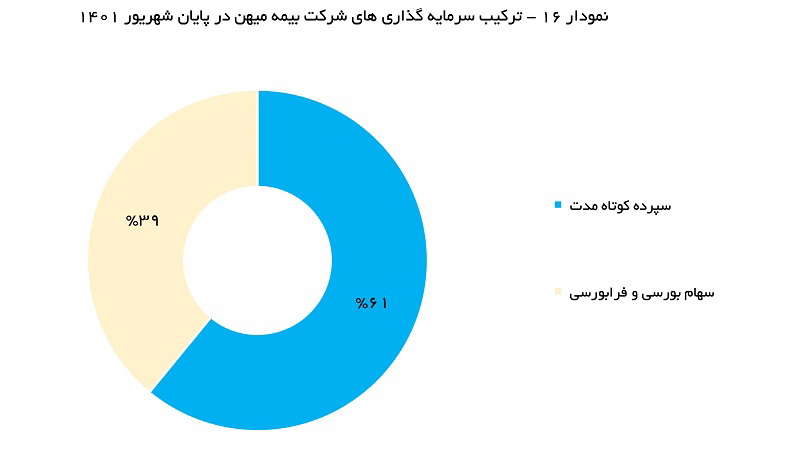

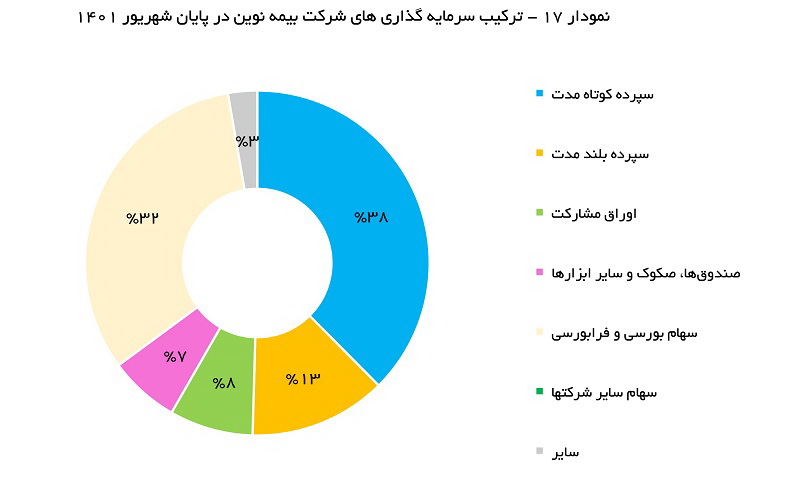

در ادامه به سبد سرمایهگذاری برخی از شرکتهای بیمهای (در اندازههای مختلف) مورد بررسی قرار گرفته که با توجه به عواملی همچون افق سرمایهگذاری و همچنین نقدشوندگی میتوان سطح ریسک سبد سرمایهگذاری هر یک از این شرکتها را ارزیابی کرد. هر چند آخرین صورتهای مالی منتشرشده از سوی شرکتهای بیمه به عملکرد شش ماهه آنها منتهی به شهریور ماه بازمیگردد. معیار نمودارها و محاسبات صورتهای مالی شرکت اصلی و همچنین ارزش دفتری سرمایهگذاریها بوده است. (به دلیل انعکاس جدول طبقات سرمایهگذاریها در گزارش شش ماهه برخی شرکتها، اطلاعات مربوط به این شرکتها در این گزارش منعکس نشده است)

ترکیب سرمایه گذاری

بررسیها نشان میدهد در مجموع 17 شرکت مورد بررسی قرار گرفته، بیش از حدود یکسوم از سرمایهگذاری شرکتهای بیمه در سپردههای بانکی صورت گرفته که بخش عمده آن مربوط به سپردهگذاریهای بلندمدت بوده است. هر چند این قلم سرمایهگذاری بازدهی کمی برای شرکتها به همراه دارد اما باعث کاهش ریسک سبد داراییها میشود.

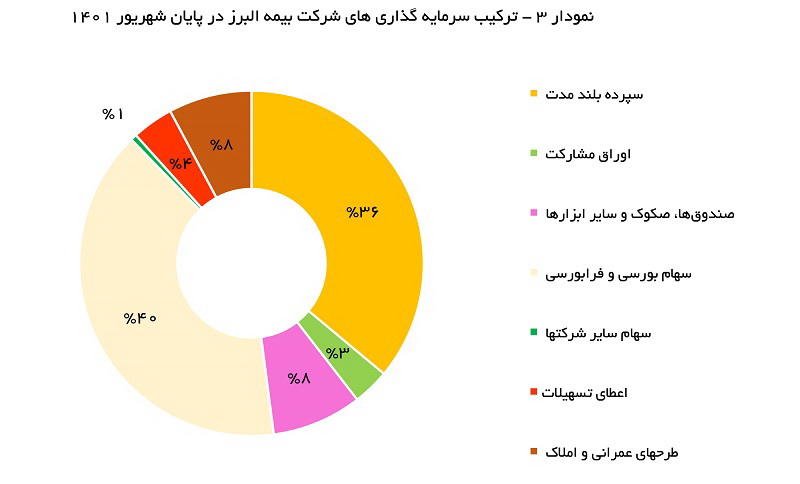

بررسیها نشان میدهد وزن سپرده بانکی در شرکتهای بزرگ و خصولتی همچون آسیا، دانا، البرز بیشتر بوده اما شرکتهای سطح متوسط همچون معلم، ما و کوثر در این بخش کمتر سرمایهگذاری کرده و تمرکز خود را بر روی سرمایهگذاری در سهام شرکتها گذاشتهاند. بخش زیادی از سهام خریداری شده نه با اختیار مدیران شرکتها و به واسطه بازده و ریسک متناسب، بلکه به دلیل تکلیف سهامدار عمده این شرکتها بوده است. موضوعی که باید به آن توجه داشت آنکه بر اساس دستورالعملهای حسابداری سهام شرکتهای سرمایهپذیر در صورتهای مالی به ارزش دفتری (و نه ارزش روز) به ثبت میرسند و بنابراین ممکن است ارزش سرمایهگذاری برخی از شرکتها با اعداد مندرج از در طبقه سرمایهگذاریهای آنها متفاوت باشد.

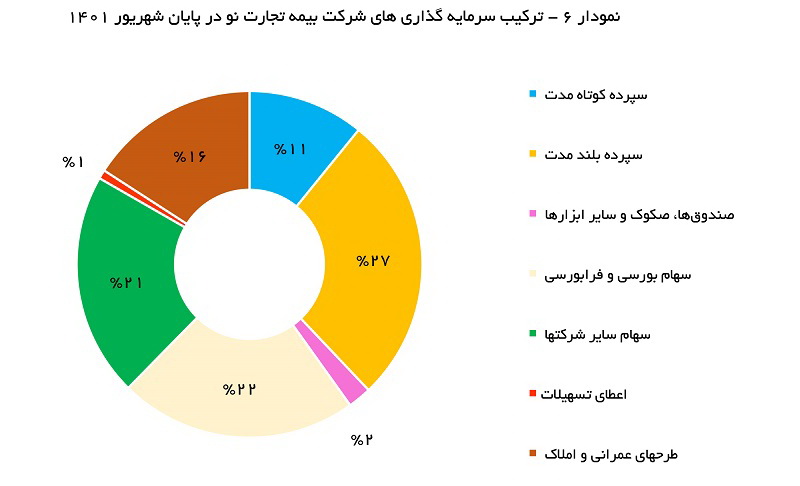

شرکتهایی همچون بیمه سامان و تجارت نو نیز تلاش کردهاند وزن سرمایهگذاری خود در بخش املاک و مستغلات را نسبت به دیگر شرکتها بالا ببرند. هر چند که این قلم از سرمایهگذاریها نیز به ارزش دفتری به ثبت رسیده و برای مقایسه بهتر باید برآوردی از ارزش روز داراهایی آنها داشت.

منبع: بیمه داری نوین